Ngày 20-4 (rạng sáng 21-4 giờ Việt Nam), giá dầu thô WTI (dầu ngọt nhẹ Tây Texas, Mỹ) giao tháng 5 rơi xuống mức -37,63 USD/thùng. Kinhtetrunguong.vn trân trọng giới thiệu bài viết của đồng chí Nguyễn Quang Huy, Phó Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế Trung ương về cuộc khủng hoảng giá dầu tháng 3/2020 và tác động đến Việt Nam.

Lần đầu tiên trong lịch sử, giá dầu WTI của Mỹ rơi xuống âm vào ngày 20-4 - Ảnh: AFP

1. Lịch sử các cuộc khủng hoảng giá dầu trên thế giới và nguyên nhân

1.1. Lịch sử các cuộc khủng hoảng giá dầu trên thế giới

Đến thời điểm trước sự kiện tháng 3/2020 xảy ra, thị trường dầu mỏ cũng đã trải qua vài lần sụt giảm mạnh. Đó là 6 giai đoạn giá dầu lao dốc rất mạnh: Từ tháng 1 đến tháng 6/1986, tháng 10/1990 đến tháng 4/1991, từ tháng 10/1997 đến tháng 4/1998, từ tháng 5 đến tháng 11/2001, mùa thu năm 2008 (do khủng hoảng tài chính toàn cầu nổ ra) và giai đoạn giữa năm 2014 và năm 2016.

- Năm 1986, kinh tế toàn cầu tăng trưởng chậm lại đã kéo giá dầu vào vòng quay giảm giá trong khoảng thời gian từ tháng 12/1985 đến cuối năm 1986, bất chấp việc OPEC đã nhiều lần cắt giảm sản lượng. Cũng trong giai đoạn này, thị trường năng lượng bước vào một cuộc chiến về giá cả khi hai "ông lớn"về dầu mỏ của OPEC là Kuwait và Saudi Arabia (Ả Rập Xê Út) quyết định "mở van" dầu, khiến "vàng đen" ngập tràn trên thị trường thế giới. Giá dầu từ đó rơi tự do xuống chỉ còn 8 USD/thùng (tương đương 17 USD/thùng ngày nay), buộc các quốc gia ngoài khối OPEC phải cắt giảm sản lượng dầu của mình. Tuy nhiên sau đó giá "vàng đen" đã leo lên 40 USD/thùng (tương đương mức giá khoảng 71 USD/thùng ngày nay) vào cuối năm 1990 ngay trước chiến tranh vùng Vịnh.

- Năm 1990-1991, cú sốc giá dầu tăng tiếp theo xảy ra vào giai đoạn Iraq tấn công Kuwait. Giá dầu tăng từ 20 USD/thùng đã tăng lên 35 USD/thùng tháng 10/1990.

- Năm 1997, giá dầu lao dốc do sản lượng tăng mạnh. Vào tháng 11/1997, bất chấp tâm bão khủng hoảng tài chính châu Á, OPEC vẫn quyết định tăng sản lượng dầu thêm 10%, khiến giá dầu giảm 40% xuống dưới ngưỡng 10 USD/thùng (tương đương 14,5 USD/thùng ngày nay) vào cuối năm 1998. Giá dầu giảm đã đặt OPEC vào "thế bí" và tổ chức này đã mất đến gần 1,5 năm để giải quyết tình trạng khó khăn, trong đó có việc cắt giảm mạnh sản lượng dầu bất chấp nhu cầu tăng cao.

- Sau năm 2000, kinh tế toàn cầu giảm sút, đặc biệt là từ sau sự kiện khủng bố 11/9 tại Mỹ khiến giá dầu thế giới càng giảm mạnh hơn. Năm 2001 mỗi thùng dầu chỉ còn 20 USD/thùng, giảm 35%. Nhu cầu nhiên liệu giảm mạnh cũng góp phần vào sự giảm giá dầu.

- Trong 6 tháng cuối năm 2008, giá dầu thô liên tục giảm tới 69,28% còn 41,12/USD thùng (tương đương với mức giá tháng 07/2004). Sang năm 2009, giá dầu tăng trở lại và dao động trong khoảng từ 70-110 USD/thùng trong hai năm tiếp theo.

- Từ tháng 06/2014 giá dầu liên tiếp giảm mạnh và chạm mức đáy 30,69 USD/thùng vào tháng 02/2016. Trong nửa cuối năm 2016 giá dầu giao động quanh mức 50 USD/thùng.

Liên quan tới những lý do khiến dầu rớt giá năm 2014, thì theo báo cáo của Ngân hàng Thế giới (WB), so với những lần sụt giảm trước đó, vai trò chủ đạo chính là nguồn cung, và điểm tương đồng duy nhất ở đây rất giống với giai đoạn năm 1986. Cả hai lần, điều đó đều xảy ra sau khi giá dầu tăng cao, từ đó dẫn tới nguồn cung gia tăng từ phía các nước không nằm trong tổ chức OPEC. Vào năm 1986, đó là những nguồn cung từ Alaska, Biển Bắc và Mexico, còn trong năm 2014 - nguồn cung từ dầu đá phiến của Mỹ và dầu của Canada và nhiên liệu sinh học. Trong cả hai trường hợp, OPEC đã thay đổi chính sách: Từ chối kiểm soát giá để bảo vệ cho thị phần của mình. Ban đầu, đó là khẩu hiệu "cuộc chiến giá dầu", còn sau đó là "cần phải giữ thị phần bằng mọi giá". Liên quan tới 4 giai đoạn dầu mất giá còn lại, thì đều xảy ra do cầu thế giới sụt giảm nghiêm trọng.

Như trong báo cáo của WB nêu rõ, dầu rớt giá trong năm 2014 liên quan tới sự gia tăng đáng kể của nguồn cung, và OPEC đương nhiên, không hề có kế hoạch cắt giảm sản lượng khai thác nhằm mục đích giữ giá.

Ngược lại, từ báo cáo của Cơ quan Năng lượng quốc tế (IEA) năm 2015 cho thấy rằng, so với những giai đoạn trước đây, đợt giảm giá trong năm 2014 liên quan tới cùng lúc tác động của cả cầu và cung. Một mặt, do nguồn cung tăng kỷ lục, mặt khác cầu giảm đột ngột.

Liên quan tới nguồn cung, thì công nghệ khai thác dầu đá phiến đã tạo nên khởi đầu cho sự thay đổi phân công lao động thông thường giữa các nước trong OPEC và những nhà sản xuất độc lập. Sự sụt giảm hiện nay của giá dầu xảy ra trong thời điểm khi xu hướng tăng trưởng nguồn cung trên thế giới và ý nghĩa của dầu lửa như nguồn năng lượng chủ yếu đang trải qua giai đoạn của những thay đổi đáng kể. Các nền kinh tế đang phát triển (đứng đầu là Trung Quốc) mà được coi như cực tăng trưởng chính của kinh tế toàn cầu và nhu cầu tăng rất ổn định, phụ thuộc vào giá nhiên liệu đã chuyển sang giai đoạn giảm bớt sử dụng dầu.

Nền kinh tế thế giới mà đã trải qua những thay đổi mang tới từ cuộc cách mạng trong lĩnh vực công nghệ thông tin, nhìn chung đã trở nên ít tiêu tốn năng lượng hơn. Những lo ngại về sự thay đổi của khí hậu cũng tác động lên chính sách năng lượng. Quá trình toàn cầu hoá thị trường khí đốt toàn cầu cùng với sự sụt giảm giá thành mang tính hệ thống và mở rộng khả năng tiếp cận các nguồn năng lượng tái tạo trong những năm gần đây đã dẫn tới việc xuất hiện các sản phẩm cạnh tranh thực sự với dầu mỏ.

Từ đầu năm 2020, sau khi đại dịch Covid-19 bùng phát tại Trung Quốc, đặc biệt là từ giữa tháng 2 khi dịch bệnh ngày càng lan rộng, khó lường; giá dầu đã sụt giảm mạnh, khoảng 65% so với đầu năm; trong đó có nhiều phiên sụt giảm với biên độ rất lớn (trên 20%). Hiện nay (10h ngày 31/3), giá dầu thô (Brent và WTI) đang ở mức thấp nhất trong hơn 18 năm qua, tương ứng 23,06 USD và 20,8 USD/thùng, giảm mạnh so với mức đỉnh ngày 6/1/2020 (68,91 USD và 63,05 USD/thùng), với nguyên nhân giảm từ cả phía cầu và cung.

Đương nhiên, sự khởi đầu của việc giá dầu sụt giảm lần này là do nhu cầu giảm đột biến vì sự lây lan của virus corona và kéo theo hoạt động sản xuất phải đóng cửa và người dân hạn chế di chuyển. Có thể nói tác động của đại dịch CoViD-19 là vô cùng lớn, bởi vì tàu thuyền, máy bay, phương tiện vận tải cá nhân chiếm gần 60% lượng dầu tiêu thụ toàn cầu, trong khi người dân trên khắp thế giới hạn chế tối đa việc sử dụng phương tiện giao thông và vận tải thương mại, khiến cho thị trường dầu mỏ phải trả giá đắt cho điều này. Tiếp đến, Nga từ chối kế hoạch cắt giảm khai thác dầu thêm 1,5 triệu thùng.

Nếu như các nước vẫn không muốn điều tiết chính sách khai thác, cần phải có một chính sách tương tự để bảo vệ thị phần của mình. Bất chấp việc nguyên nhân khiến giá dầu lao dốc có phải là nhu cầu thấp hoặc nguồn cung cao hơn, hoặc cả hai yếu tố cộng lại hay không, thì kết cục sẽ giống một cuộc chiến tất cả chống lại tất cả. Thị trường dầu mỏ thế giới - đó là một cấu trúc gần như thống nhất, cho nên việc tăng thị phần của bất cứ nhà sản xuất nào đương nhiên sẽ làm giảm đi thị phần của những thành viên còn lại, và vì vậy tất cả đều cố gắng bảo vệ thị phần của mình. Đương nhiên, người có dầu thô giá rẻ hơn hoặc sẵn sàng chịu các tổn thất lớn lâu hơn những người khác sẽ giành chiến thắng.

1.2. Nguyên nhân dẫn tới khủng hoảng giá dầu

Tóm lại, lịch sử cho thấy một điều chắc chắn rằng, giá dầu mỏ thế giới liên quan tới nhiều yếu tố, mà cuộc chiến giá lần này cũng không nằm ngoài những yếu tố đó, cụ thể như: (i) Nguồn cung và nhu cầu. Cũng giống như các mặt hàng thông thường khác, giá dầu mỏ bị chi phối bởi quy luật cung cầu với chu kỳ có thể kéo dài tới vài năm; (ii) Tài chính - tâm lý - đầu cơ. Với việc xuất hiện thị trường dầu tương lai từ những năm 1980s, thị trường dầu mỏ đã được "tài chính hóa", các nhà đầu tư bắt đầu coi dầu là một loại tài sản đầu tư riêng biệt và ngay lập tức thị trường này đã tác động tới sự biến động của giá dầu. Sự gia tăng/cắt giảm nguồn vốn đầu tư vào dầu tạo áp lực làm tăng/giảm giá dầu. Bên cạnh đó, với sự tham gia của nhiều nhà đầu cơ trên thị trường hơn, mức độ biến động của giá dầu cũng nhanh và mạnh hơn. Những biến động của giá dầu còn bị khuếch đại hơn nữa dưới tác động của hiệu ứng tâm lý bầy đàn trên thị trường dầu tương lai; (iii) Tỷ giá. Từ khi tỷ giá dầu được định giá theo USD, nhiều nhân tố ảnh hưởng đến đồng USD có thể tác động đến thị trường dầu. Nhìn một cách tổng thể, giá dầu thô tỷ lệ nghịch với giá trị đồng đôla; (iv) Yếu tố địa chính trị và ngược lại. Nhiều đợt biến động giá dầu lớn trong lịch sử gắn liền với việc nguồn cung dầu mỏ bị ảnh hưởng tiêu cực bởi các sự kiện chính trị diễn ra tại nhiều khu vực sản xuất dầu mỏ khác nhau trên thế giới. Ở chiều ngược lại, chính dầu mỏ cũng tác động lên tình hình địa chính trị quốc tế; (v) Chính sách kiểm soát giá dầu của các nước; (vi) Sự phát triển nhanh chóng của các nhân tố công nghệ và môi trường cũng như những nguồn năng lượng thay thế (than đá, khí thiên nhiên và năng lượng điện) và tái tạo (năng lượng mặt trời, năng lượng địa nhiệt, năng lượng gió).

2. Tác động của giá dầu đến kinh tế một số nước

Xét về tổng thể, giá dầu giảm sẽ tác động tích cực đến kinh tế toàn cầu. Giá dầu giảm sẽ đẩy tăng GDP bằng cách chuyển lợi ích có được nhờ chi phí đầu vào giảm từ nhà sản xuất sang người tiêu dùng, gia tăng khả năng chi tiêu của họ khi giá cả hàng hóa thấp đi. Theo tính toán của IMF, giá dầu thô giảm 10% sẽ khiến GDP toàn cầu tăng 0,2% và có thể lên 0,5% nếu mức giảm của giá dầu thô vào khoảng 25%. Nếu nguồn cung tăng lên là nguyên nhân khiến giá dầu giảm thì hiệu ứng còn lớn hơn. Ví dụ, việc khai thác dầu đá phiến tại Hoa Kỳ đã giúp giá dầu giảm xuống thấp hơn và làm tăng xuất khẩu hàng hóa của nước Mỹ thêm 6%.

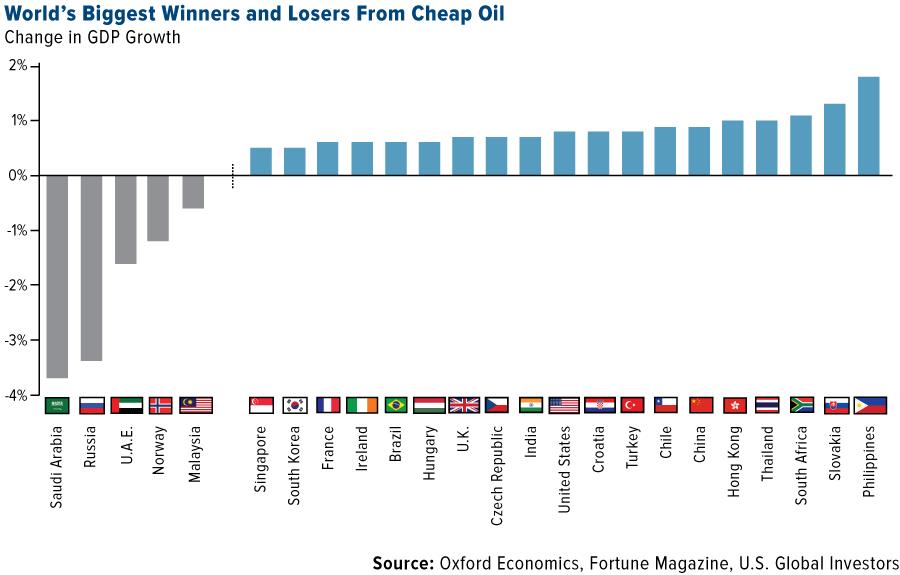

Hình 1. Các nước thiệt hại và hưởng lợi nhiều nhất trong trường hợp giá dầu giảm 10 USD/thùng

Đơn vị: % GDP

Nguồn: Holmes, 2016

Tuy nhiên, xét trong từng trường hợp cụ thể, một số nước được hưởng lợi nhiều hơn mức trung bình và một số nước bị thiệt hại khi giá dầu biến động.

2.1. Đối với các nước trực tiếp tham gia vào cuộc chiến giá dầu năm 2020

a) Ả Rập Xê Út

Mức tác động tới các nước xuất khẩu dầu mỏ là khác nhau xuất phát từ nhiều yếu tố, trong đó hai yếu tố quan trọng nhất là bộ đệm tài sản cũng như chi phí khai thác dầu của từng quốc gia. Nền kinh tế của các quốc gia xuất khẩu dầu mỏ hàng đầu chịu nhiều ảnh hưởng bất lợi trong giai đoạn giá dầu đi xuống kể từ 2008 đến nay.

Ả Rập Xê Út là nước xuất khẩu dầu mỏ lớn nhất thế giới và cũng là thành viên có ảnh hưởng lớn nhất trong tổ chức OPEC chịu thiệt hại lớn từ giá dầu thấp với mức thâm hụt ngân sách khoảng 14% GDP khi giá dầu xoay quanh mức 60 USD/thùng.

Với nguồn dự trữ vàng và ngoại hối dồi dào mà đạt mức khoảng gần 500 tỷ USD (thời điểm tháng 9/2019) và chi phí khai thác dầu ở mức rất thấp, Ả Rập Xê Út có thể chủ động trong cuộc chiến thị phần nhằm loại bỏ các đối thủ cạnh tranh chính là Nga và các doanh nghiệp dầu đá phiến của Mỹ. Chi phí cận biên trong khai thác dầu của Ả Rập Xê Út chỉ ở mức 5 USD/thùng, so với mức 30 USD/thùng của Nga hay 33 USD/thùng của Mỹ (từ đá phiến).

Mặc dù giá thành khai thác dầu thô của Ả Rập Xê Út vào loại thấp nhất trên giới, nhưng theo đánh giá của Quỹ Tiền tệ Quốc tế (IMF), tỷ lệ thu từ dầu thô trong ngân sách của quốc gia này chiếm tới 85% va 42% trong GDP. Để cân đối được ngân sách, Ả Rập Xê Út cần bán được dầu thô của mình ở mức 80-85USD/thùng. Từ năm 2014, quốc gia này thường xuyên thâm hụt ngân sách. Theo các dự báo, mức thâm hụt ngân sách trong năm nay sẽ là khoảng 50 tỷ USD, với mức chi ngân sách của chính phủ vào khoảng gần 272 tỷ USD. Vì dầu thô mất giá, nên lỗ hổng trong ngân sách của Ả Rập Xê Út nhiều khả năng sẽ lớn hơn. Theo thông tin của Tổ chức xếp hạng quốc tế Standard & Poor's, không một quốc gia Ả Rập nào trong vùng Vịnh có khả năng cân đối được ngân sách của mình với dầu ở mức giá 40USD/thùng.

b) Liên Bang Nga

Nền kinh tế của Nga vẫn đa dạng hơn so với Ả Rập Xê Út. Ngoài trữ lượng khí thiên niên rất lớn mà Nga đang xuất khẩu, nước này còn sở hữu một ngành công nghiệp quốc phòng mạnh với vị trí thứ hai thế giới về xuất khẩu các sản phẩm quân sự, chỉ đứng sau Mỹ.

Kim ngạch xuất khẩu năng lượng và nhiên liệu hoá thạch chỉ chiếm 64% tổng kim ngạch xuất khẩu của Nga ra nước ngoài. Dầu mỏ và khí đốt chỉ chiếm 30%GDP. Thậm chí với mức giá dầu thô là 42USD/thùng, ngân sách của Nga vẫn cân bằng. Sau khi Ả Rập Xê Út gia tăng sản lượng khai thác vào năm 2014, còn những biện pháp trừng phạt của phương Tây khiến Nga rơi vào khủng hoảng, chính phủ trong năm 2018 đã áp dụng quy định ngân sách điều chỉnh các nguồn thu từ xuất khẩu dầu mỏ. Theo đó, các nguồn thu từ việc bán dầu thô ở mức giá tối đa 42USD/thùng sẽ được chuyển vào ngân sách nhà nước. Còn tất cả những nguồn thu trên mức giá này sẽ phải chuyển vào Quỹ Phúc lợi quốc gia. Trong năm 2019, quỹ để phục vụ cho những thời điểm khủng hoảng này đã tăng lên thêm 126 tỷ USD, tương đương gần 7%GDP của Nga. Nga khẳng định rằng có khả năng chịu được giá dầu ở mức 25-30USD/thùng trong giai đoạn từ 6 đến 10 năm. Tuy nhiên, theo ước tính của các chuyên gia, nếu giá dầu giảm 1 USD/thùng thì ngân sách của nước Nga sẽ mất khoảng 2 tỷ USD.

c) Mỹ

Giá dầu giảm có cả ảnh hưởng tích cực và tiêu cực đối với nước Mỹ do Mỹ vừa là người tiêu dùng lớn nhất thế giới và cũng là nước nhập khẩu cũng như nước sản xuất dầu lớn nhất thế giới. Xét tổng quát, Mỹ được hưởng lợi từ giá dầu rẻ do Mỹ là nước nhập khẩu ròng khoảng 0,63 triệu thùng/ngày nhưng lợi ích đem lại không còn nhiều như trước. Cụ thể, các chuyên gia phân tích tại Goldman Sachs cho rằng giá dầu rẻ hơn 10% sẽ giúp tăng trưởng GDP của Mỹ tăng thêm khoảng 0,1 điểm phần trăm. Tuy nhiên, con số này sẽ bị triệt tiêu trong trường hợp FED thực thi chính sách tiền tệ thắt chặt, làm đồng USD mạnh khiến dầu mỏ (cũng như các hàng hóa khác) của Mỹ kém cạnh tranh hơn. Thêm vào đó, tác động của giá dầu thế giới đến nền kinh tế Mỹ càng khó đoán hơn do đặc thù của ngành khai thác dầu nước này: Chi phí khai thác dầu từ các mỏ đá phiến nhìn chung cao hơn các mỏ thông thường. Kết quả là, khi giá dầu tăng, Mỹ sẽ đẩy mạnh khai thác đá phiến và khi giá dầu giảm Mỹ sẽ thu hẹp hoạt động của các mỏ này.

Ngành khai thác dầu mỏ tại Mỹ cũng chịu tác động tiêu cực mạnh mẽ với sự suy giảm từ cuối năm 2015 dưới tác động của xu hướng giá dầu giảm liên tục. Trong khi số lượng giàn khoan của các nước OPEC không có nhiều thay đổi khi giá dầu giảm thấp, con số này của Mỹ đã giảm mạnh chỉ còn bằng 1/3 so với đầu năm 2015. Căn cứ vào thông tin của hãng luật Haynes & Boone hoạt động trong lĩnh vực năng lượng của Mỹ, trong năm 2019 đã ghi nhận kỷ lục số những vụ phá sản và giảm giá trị cổ phiếu: 50 công ty năng lượng (trong đó có 33 công ty khai thác dầu khí) tuyên bố phá sản, còn trong năm 2020 dự kiến sẽ diễn ra nhiều vụ phá sản tương tự căn cứ vào làn sóng các khoản nợ phải thanh toán đang xô tới.

Theo tính toán của Morgan Stanley (2014), chi phí sản xuất cận biên của các doanh nghiệp Hoa Kỳ sản xuất dầu đá phiến rơi vào mức 33 USD/thùng; trong khi đó, chi phí hòa vốn dài hạn của các doanh nghiệp này khoảng 58 USD/thùng. Như vậy, giá dầu thô hiện tại đang nằm xấp xỉ ngưỡng chi phí cận biên nhưng thấp xa so với chi phí hòa vốn. Trong ngắn hạn, các doanh nghiệp này có thể vẫn sẽ tiếp tục sản xuất để bù đắp một phần chi phí cố định nhưng một số sẽ buộc phải đóng cửa. Dù dấu hiệu chững lại của Hoa Kỳ về sản xuất dầu mỏ đã nhìn thấy rõ, khả năng và mức độ suy giảm của nó rất khó có thể dự đoán được. Với diễn biến tình hình hiện nay, tất cả các bên tham gia thị trường dầu mỏ toàn cầu sẽ gặp khó và lĩnh vực khai thác dầu đá phiến cũng không nằm ngoài vòng xoáy này. Theo thông tin của hãng xếp hạng Moody's, trong vòng 4 năm tới ngành công nghiệp dầu khí Mỹ sẽ phải thanh toán những khoản nợ được xếp hạng là 86 tỷ USD. Vì giá dầu thô sụt giảm, nhiều doanh nghiệp trong lĩnh vực này sẽ vấp phải những khó khăn khi thanh toán các khoản nợ nói trên.

2.2. Tác động đến kinh tế của Việt Nam

Đối với Việt Nam, việc giá dầu thế giới sụt giảm trong thời gian vừa qua đã tạo nên những thuận lợi cũng như khó cho nền kinh tế, cụ thể như:

a) Những thuận lợi

- Góp phần ổn định kinh tế vĩ mô, giảm áp lực lên lạm phát

Giá dầu giảm mạnh sẽ tác động trực tiếp, tới nhóm giao thông và nhóm dịch vụ điện nước, chất đốt, vật liệu xây dựng...; đồng thời có tác động gián tiếp đến nhóm lương thực, thực phẩm, ăn uống ngoài gia đình, góp phần làm giảm áp lực lên CPI, ổn định kinh tế vĩ mô[1].

- Chi phí nhập khẩu xăng dầu giảm, kéo theo nhập siêu giảm

Theo báo cáo của Bộ Tài chính, tổng giá trị nhập khẩu xăng dầu năm 2019 của Việt Nam là 9,55 tỷ USD, giảm được 830 triệu USD so với năm 2018; trong khi đó xuất khẩu xăng dầu là 3,94 tỷ USD, giảm 284 triệu USD so với năm 2018. Nhập siêu xăng dầu năm 2019 là 5,6 tỷ USD, giảm khoảng 500 triệu USD so với năm 2018. Như vậy, trong bối cảnh Việt Nam nhập siêu xăng, dầu từ năm 2015 đến nay, việc giá dầu giảm là yếu tố tích cực giúp Việt Nam giảm chi phí nhập khẩu xăng dầu, qua đó giúp giảm nhập siêu, cũng như tiết kiệm cho Việt Nam một lượng ngoại tệ nhập khẩu xăng, dầu.

- Tác động tích cực đối với tiêu dùng của người dân và hoạt động của doanh nghiệp

Qua 06 lần được điều chỉnh từ đầu năm 2020 đến nay[2], giá xăng dầu đã giảm khoảng 30-40% (tùy loại), giúp người dân tiết kiệm được chi phí (nhất là giao thông), từ đó tăng chi tiêu cho các dịch vụ khác, góp phần cải thiện tổng mức bán lẻ hàng hóa và tiêu dùng.

Về phía doanh nghiệp, đặc biệt trong lĩnh vực vận tải, điều này giúp giảm chi phí đầu vào, góp phần hạ giá thành sản phẩm, tăng khả năng cạnh tranh, cũng như cải thiện lợi nhuận nói chung. Ngành vận tải, với mức tiêu thụ nhiều xăng dầu và chi phí xăng dầu chiếm tỷ trọng lớn trong cơ cấu chi phí (35-40%), sẽ được hưởng lợi nhiều nhất, cùng một số ngành khác với giá xăng, dầu chiếm 20-30% chi phí đầu vào, như sản xuất nhựa, phân bón, luyện kim, khai thác và đánh bắt thủy sản, xây dựng công trình giao thông,….

b) Khó khăn

- Tạo áp lực lên NSNN

Bất chấp vai trò và tỷ trọng thu trực tiếp từ dầu thô trong tổng NSNN đã giảm, do vậy ảnh hưởng đến ngân sách sẽ không nhiều, song khi giá dầu giảm mạnh (đặc biệt giảm mạnh hơn so với giá dự toán) ngân sách sẽ bị hụt thu. Bên cạnh, các khoản thu gián tiếp như thuế xuất nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt cũng bị ảnh hưởng[3]. Những tác động tiêu cực này, trong bối cảnh Chính phủ tăng cường đẩy mạnh đầu tư công, để bù đắp sự sụt giảm từ đầu tư của doanh nghiệp và tư nhân do chịu ảnh hưởng của dịch bệnh CoViD-19 sẽ khiến cân đối ngân sách khó khăn hơn, tăng thâm hụt ngân sách, gia tăng nợ công,...

- Tác động tiêu cực đến ngành khai khoáng, nhất là dầu khí (đang đóng góp khoảng 7,8% trong cơ cấu GDP)

Đối với một số tập đoàn/doanh nghiệp khai thác dầu khí là hoạt động cốt lõi như PVN, PVD, GAS... giá dầu lao dốc sẽ làm giảm nguồn doanh thu; từ đó ảnh hưởng đến kế hoạch khai thác, thăm dò của năm 2020, cũng như các năm tiếp theo. Ngoài ra, một số doanh nghiệp dầu khí niêm yết còn chịu ảnh hưởng do giá cổ phiếu giảm mạnh, và phải chịu sức ép thoái vốn từ các nhà đầu tư. Theo đó, tiền nộp thuế thu nhập của những doanh nghiệp này vào NSNN cũng giảm tương ứng. Căn cứ báo cáo mới nhất của Uỷ ban Quản lý vốn nhà nước tại doanh nghiệp, trong quý I/2020 doanh thu của PVN giảm 13.194 tỷ đồng, lợi nhuận giảm 4.580 tỷ đồng. Trong trường hợp giá dầu thô giảm xuống 55 đến 30USD/thùng, doanh thu của doanh nghiệp này sẽ giảm 9.200 đến 55.100 tỷ đồng, nộp NSNN giảm tương ứng từ gần 5.000 đến 27.000 tỷ đồng.

3. Dự báo giá dầu trong năm 2020

3.1. Dự báo diễn biến cuộc chiến giá dầu năm 2020

Như đã phân tích ở trên, hiện nay giá dầu đang chịu áp lực kép, cả về phía cầu sụt giảm và phía cung còn tăng. Điều này có thể nói là hết sức bất thường nhưng không phải là chưa có tiền lệ. Các bên tham gia chủ yếu vào cuộc xung đột này từng đối đầu với nhau trước đây vào năm 1985 khi quyết định tăng sản lượng khai thác lên 5 lần của Ả Rập Xê Út đã khiến cho giá dầu sụt giảm xuống mức 10USD, gây ra tác động tài chính tiêu cực kép đối với Liên Xô mà sụp đổ vào năm 1991. Đặc điểm của cuộc chiến giá dầu lần này là nó diễn ra trên quy mô toàn cầu và cầu giảm sâu trong viễn cảnh một cuộc suy thoái toàn cầu: Trong vòng vài tháng tới nhu cầu đối với dầu mỏ có thể giảm tới 10 triệu thùng/ngày.

Theo các chuyên gia, có 3 khả năng khiến cho cuộc chiến giá dầu này chấm dứt. Thứ nhất - nhu cầu dầu thô phục hồi ở Trung Quốc, quốc gia mà trong năm 2019 chiếm tới ¾ tăng trưởng nhu cầu dầu thô, 1/4 tăng trưởng kinh tế thế giới và 1/5 GDP toàn cầu. Tuy nhiên, vai trò trung gian trong chuỗi cung ứng toàn cầu, cũng như những khiếm khuyết cấu trúc nội tại của nền kinh tế đang cản trở Trung Quốc trở thành vai trò đầu tầu tăng trưởng kinh tế thế giới. Như vậy, khả năng này khó có thể xảy ra.

Giải quyết nguồn cung dư thừa có thể là giải pháp thứ hai để chấm dứt cuộc chiến giá trên thị trường dầu thô thế giới. Tuy nhiên, các doanh nghiệp sản xuất của các nước Vùng Vịnh và Nga đã tuyên bố về kế hoạch gia tăng sản lượng khai thác của mình để giành lại thị phần đã mất do cắt giảm sản lượng khai trong khuôn khổ thoả thuận của OPEC+. Tại Mỹ, việc mua các sản lượng dầu thô khai thác ở trong nước để bổ sung cho những nguồn dự trự dầu mỏ chiến lược của Bộ Năng lượng sẽ giống như cắt giảm sản lượng khai thác. Tuy nhiên, lượng dầu thô được mua dự trữ này chỉ tương đương với sản lượng của một tuần khai thác. Có tăng trưởng sản lượng khai thác toàn cầu quá lớn để có thể giải quyết trong vòng một sớm một chiều.

Hai giải pháp trên cho thấy một điều rằng việc đàm phán lại các điều kiện trong thoả thuận của OPEC+ là phương án thực tế hơn cả nhằm chấm dứt cuộc chiến giá dầu.

Theo đánh giá của nhiều chuyên gia, trong trường hợp các bên không đạt được thoả thuận mới, cuộc chiến giá dầu có thể kéo dài khoảng 1-2 năm. Và nếu giá dầu thô tiếp tục giữ ở mức 20USD/thùng sẽ khiến cho hàng loạt các bên tham gia thị trường "mất lái", điều giúp cho giá dầu từng bước hồi phục.

3.2. Dự báo giá dầu thô trong những tháng cuối năm 2020

Về triển vọng giá dầu đến hết năm 2020, hầu hết các tổ chức quốc tế đều căn cứ trên một số giả định: (i) Nguồn cung tiếp tục tăng do các nước OPEC và Nga không đạt được thỏa thuận mới, trong khi nhu cầu sụt giảm do triển vọng kinh tế toàn cầu khá ảm đạm; (ii) Rủi ro tăng khiến nhà đầu tư tìm nơi trú ẩn an toàn, trong đó có trái phiếu Chính phủ Mỹ và đồng USD; vì vậy, đồng USD được nhận định là sẽ tiếp tục tăng giá, so với hầu hết các đồng tiền mạnh khác.

Như đã phân tích ở trên, hiện nay giá dầu đang chịu áp lực kép, cả về phía cầu sụt giảm và phía cung còn tăng; hệ quả là giá dầu được dự báo sẽ tiếp tục giảm và đứng ở mức thấp. Theo dự báo của Morgan Stanley, Goldman Sachs và Citi Research tuần qua, giá dầu thế giới trong quý 2 và quý 3/2020 sẽ chỉ khoảng 25-30 USD/thùng và nguồn cung dầu có thể dư thừa khoảng 3,5 triệu thùng/ngày trong năm 2020. Theo khảo sát của Bloomberg giữa tháng 3/2020, 90% các nhà kinh doanh dầu và các sản phẩm từ dầu cho rằng giá dầu Brent sẽ giảm xuống mức 20 USD/thùng vào giữa tháng 4/2020 (và giá dầu WTI thấp hơn giá dầu Brent khoảng 3-5 USD/thùng); và sẽ đứng ở mức thấp trong vài tuần, thậm chí vài tháng trong năm 2020. Trong khi đó, Energy Aspects (tháng 3/2020) dự báo giá dầu Brent bình quân cả năm 2020 có thể ở mức 20 USD/thùng./.

Tài liệu tham khảo:

1. Báo cáo diễn biến của giá dầu thế giới từ đầu năm 2020 đến nay và đánh giá tác động kinh tế Việt Nam và một số đề xuất. Viện Đào tạo và Nghiên cứu BIDV, tháng 3/2020.

2. Cuộc chiến giá dầu đe dọa hoạt động khai thác cả ở Mỹ lẫn Nga. https://www.rbc.ru/rbcfreenews/5e7cf46a9a79472a2a9c134f

3. Khi nào cuộc chiến giá kết thúc trên thị trường dầu mỏ thế giới. https://inosmi.ru/economic/20200326/247132125.html

4. Điểm mạnh và yếu của Nga trong cuộc chiến giá dầu với Ả Rập Xê Út. https://inosmi.ru/politic/20200325/247126513.html

5. Cuộc chiến giá dầu thế giới. Tổng hợp từ các trang svpressa.ru, tass.ru, iz.ru.

[1] Theo báo cáo của Bộ Kế hoạch và Đầu tư, CPI tháng 3/2020 tăng 0,34% so với tháng 12/2019 và tăng 4,87% so với cùng kỳ năm 2019. Tính chung, chỉ số CPI bình quân quý 1 năm 2020 đã tăng 5,56% so với cùng kỳ năm trước, mức cao nhất trong 4 năm (cách xa mục tiêu 4%) trong khi lạm phát cơ bản tăng 3,05% so với bình quân cùng kỳ năm 2019 (cách khá xa mức điều hành thông thường khoảng 2-2,5%)

[2] Kỳ điều chỉnh gần nhất là ngày 29/3/2020.

[3] Cơ cấu giá xăng (từ 1/1/2020) phải công thêm 08 khoản, gồm: giá CIF tính thuế, thuế nhập khẩu (10%), thuế giá trị gia tăng (10%), thuế tiêu thụ đặc biệt (10% với xăng RON95 và 8% với xăng E5), thuế bảo vệ môi trường (4.000 đồng), chi phí định mức kinh doanh (tùy theo loại xăng RON95 hoặc E5), lợi nhuận định mức và trích quỹ bình ổn (tùy loại xăng, dầu)...

In bài viết

In bài viết