Những rủi ro đối với sự ổn định tài chính ở Mỹ và toàn bộ hệ thống tài chính toàn cầu trong bối cảnh các ngân hàng lớn của Mỹ liên tục phá sản đang hình thành một xu hướng mới quan trọng của năm 2023. Trong tháng 4/2023, do các vấn đề liên quan đến sự bền vững, ngân hàng lớn thứ 14 của Mỹ về giá trị tổng tài sản là First Republic Bank đã chấm dứt tồn tại. Hệ thống ngân hàng Mỹ đang thua lỗ do giá trị tài sản (chứng khoán) giảm, trong bối cảnh lãi suất tăng cao và tiếp tục ghi nhận dòng tiền gửi và người gửi tiền chảy ra ngoài kỷ lục do mất niềm tin. Điều này khiến cho những rủi ro của hệ thống ngân hàng Mỹ luôn duy trì ở mức cao, tuy nhiên, như các động thái tích cực của Cục Dự trữ liên bang Mỹ (FED) về cung cấp thanh khoản trong tháng 3 cho thấy, sự ổn định tài chính vẫn là ưu tiên hàng đầu, bất chấp lạm phát tăng cao.

Các cuộc tranh luận chính trị xung quanh vấn đề nâng trần nợ công tại Mỹ và nguy cơ vỡ nợ kỹ thuật làm gia tăng thêm sự bất định chung. Tăng trần nợ công còn là một vấn đề chính trị nội bộ quan trọng của Mỹ. Lần này, khả năng vỡ nợ toàn diện của quốc gia còn phụ thuộc vào mức độ nhượng bộ của Đảng Dân chủ đối với Đảng Cộng hòa, bao gồm cả kế hoạch cắt giảm chi tiêu (năm 2011, các đảng đã nhất trí nâng trần nợ công vài ngày trước hạn chót), trong bất cứ trường hợp nào, tình trạng trần nợ công của Mỹ tạo nên sự quan ngại trên thị trường tài chính và dẫn đến việc các tài sản phòng hộ (vàng, v.v.) tăng giá, theo đó gây tác động tiêu cực lên hệ thống ngân hàng của nước này. Ngân hàng trung ương các nước phát triển tiếp tục chính sách thắt chặt tiền tệ. Tuy nhiên, dự kiến FED sẽ đạt được mức lãi suất ổn định trong tháng 5. Lãi suất cao gây áp lực tiêu cực đối với hoạt động đầu tư, thị trường bất động sản và các lĩnh vực then chốt của nền kinh tế Mỹ, đồng thời khiến cho kinh tế toàn cầu giảm tốc.

Tuy nhiên, tạm thời kinh tế thế giới tiếp tục tăng trưởng tháng thứ 3 liên tiếp sau hơn 6 tháng suy giảm, nhờ tăng trưởng tại Trung Quốc, tăng trưởng nhanh tại Ấn Độ, cũng như sự phục hồi kinh tế tại các nước phát triển với động lực đến từ khu vực dịch vụ (bao gồm cả từ việc du lịch bắt đầu vào mùa).

Hoạt động kinh tế trong tháng 4 - tăng trưởng tháng thứ ba liên tiếp trong bối cảnh tăng tốc của khu vực dịch vụ

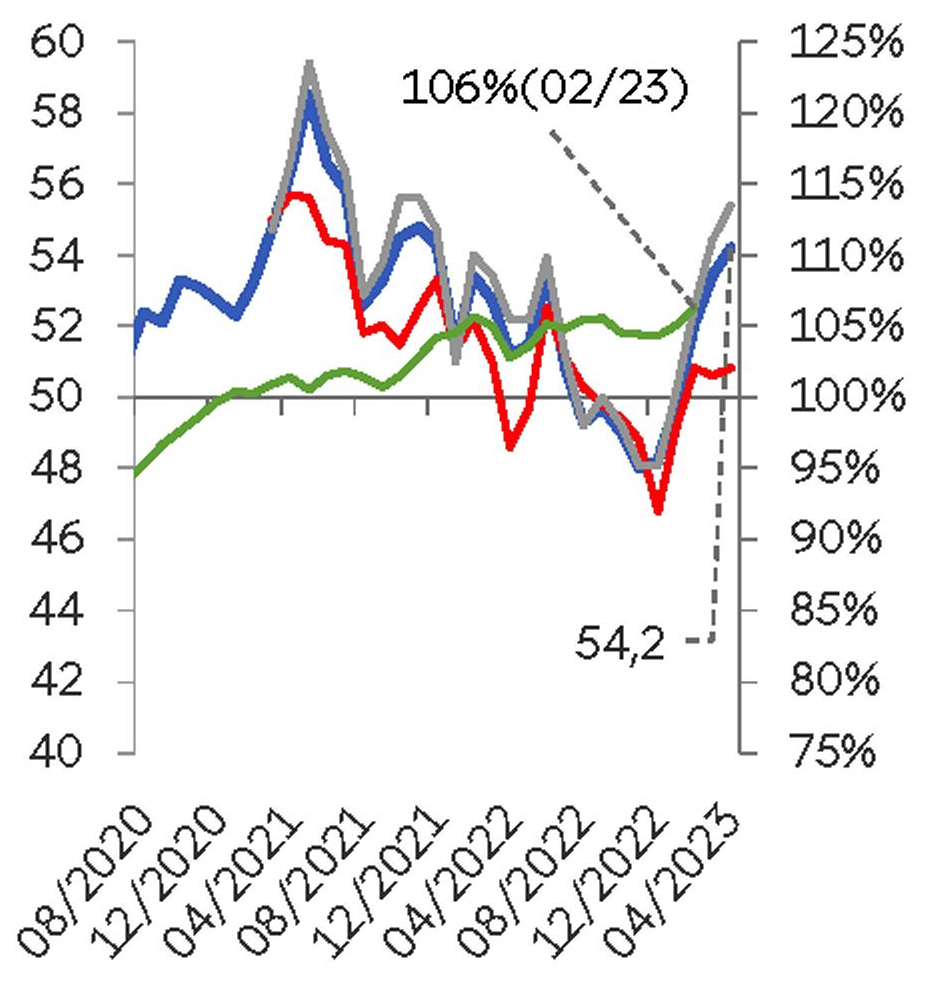

Hoạt động kinh tế toàn cầu đang có sự phục hồi tháng thứ 3 liên tiếp, với tốc độ nhanh sau hơn 6 tháng suy giảm: Chỉ số Global PMI Composite đạt 54,2 điểm trong tháng 4/2023 so với 53,4 của tháng trước. Động lực tăng trưởng chủ yếu, cũng như một tháng trước đó, đến từ khu vực dịch vụ, khi đạt mức cao nhất trong 17 tháng qua.

Các nước phát triển (Mỹ, Eurozone, Nhật Bản) nằm trong vùng tăng trưởng tháng thứ 3-4 liên tiếp nhờ sự bứt phá của khu vực dịch vụ. Đồng thời, sự tăng trưởng của các ngành dich vụ cấp 2 diễn ra đa dạng: Tại Mỹ, ngành y tế có mức tăng trưởng cao nhất (PMI của ngành này là 57,6), trong khi tại các nền kinh tế lớn nhất của châu Âu, tăng trưởng của ngành này yếu. Nhưng ngành công nghệ, cũng như ngân hàng, mà cho thấy sự sụt giảm tại Mỹ (49,8 - một phần do lãi suất cao và cho vay giảm, dẫn tới hoạt động kinh doanh suy giảm), lại là động lực tăng trưởng của khu vực này tại châu ÂU. Ngoài ra, cả ở châu Âu nói riêng lẫn trên toàn thế giới nói chung, tăng trưởng của ngành du lịch là một yếu tố mang tính thời vụ quan trọng.

Tuy nhiên, ngành công nghiệp chế biến lại cho thấy sự sụt giảm về sản lượng, chủ yếu tại Eurozone và Anh, do chính sách tiền tệ thắt chặt, sản phẩm tồn kho tích tụ và nhu cầu hàng hóa thấp. Lạm phát chi phí cao tạo thêm áp lực. Chỉ số sản xuất công nghiệp (IIP) của Eurozone trong tháng 3/2023 cũng giảm (-0,9% so với cùng kỳ năm trước). Tại Nhật Bản, lĩnh vực sản xuất vẫn đang trong thời kỳ suy thoái, do lạm phát và gián đoạn chuỗi cung ứng, chỉ số IIP cũng tiếp tục xu hướng giảm (-0,84 trong tháng 3 so với cùng kỳ năm trước).

Hình 1: Chỉ số PMI và CPB toàn cầu

Đường xanh tím than - Chỉ số Composite Output Index; Đường đỏ - Chỉ số Manufacturing Output Index; Đường ghi - Chỉ số Services Business Activity; Đường xanh lá - Chỉ số Sản xuất công nghiệp toàn cầu CPB (sản lượng công nghiệp thế giới so với năm 2019) Nguồn: IHS Markit, CPB. | Bảng 1: Chỉ số PMI toàn cầu

Chỉ số >50 là tăng; Chỉ số <50 là giảm; Chỉ số =50 là ổn định so với tháng trước.

Nguồn: HIS Markit. |

Tại Mỹ, tăng trưởng GDP đã chậm lại từ 2,6% của quý IV/2022 xuống còn 1,1% trong quý I/2023, do hoạt động đầu tư vào bất động sản nhà ở và hàng hoá dự trữ giảm. Xuất khẩu ròng, tiêu dùng tư nhân và chính phủ đóng góp tích cực vào tăng trưởng. Ở chiều ngược lại, những tác động tiêu cực tiếp tục đến từ lạm phát và lãi suất cao, cũng như rủi ro trong lĩnh vực ngân hàng và bất động sản. Nhiều khả năng Mỹ sẽ bước vào suy thoái kỹ thuật trong quý II-III/2023.

Trung Quốc tiếp tục phục hồi sau khi dỡ bỏ các biện pháp phòng, chống dịch - lĩnh vực dịch vụ tiếp tục tăng trưởng dù cường độ có thấp hơn. Lĩnh vực công nghiệp giảm nhẹ so với tháng trước do xuất khẩu và tiêu dùng giảm, trong khi chỉ số IPP của ngành công nghiệp chế biến, chế tạo vẫn ở mức dương (+4,2 của tháng 3 so với cùng kỳ năm trước - tăng gấp đôi do mức nền thấp của năm ngoái bởi các biện pháp phong toả hồi mùa xuân năm 2022).

Ấn Độ cho thấy hoạt động kinh tế đạt mức kỷ lục (chỉ số PMI Composite là 61,6) nhờ doanh thu từ hoạt động lọc dầu của Nga và giá lương thực cao, mà hỗ trợ cho lĩnh vực tài chính và nông nghiệp thông qua việc tăng cường hoạt động cho vay (lĩnh vực nông nghiệp và dịch vụ, thay vì công nghiệp, đang chiếm phần lớn tỷ trọng trong tăng trưởng tín dụng). Chỉ số IIP của ngành chế biến, chế tạo tiếp tục tăng +5,3% trong tháng 3 so với cùng kỳ năm trước.

Thương mại toàn cầu và hoạt động logistic - xu hướng tiếp tục được duy trì

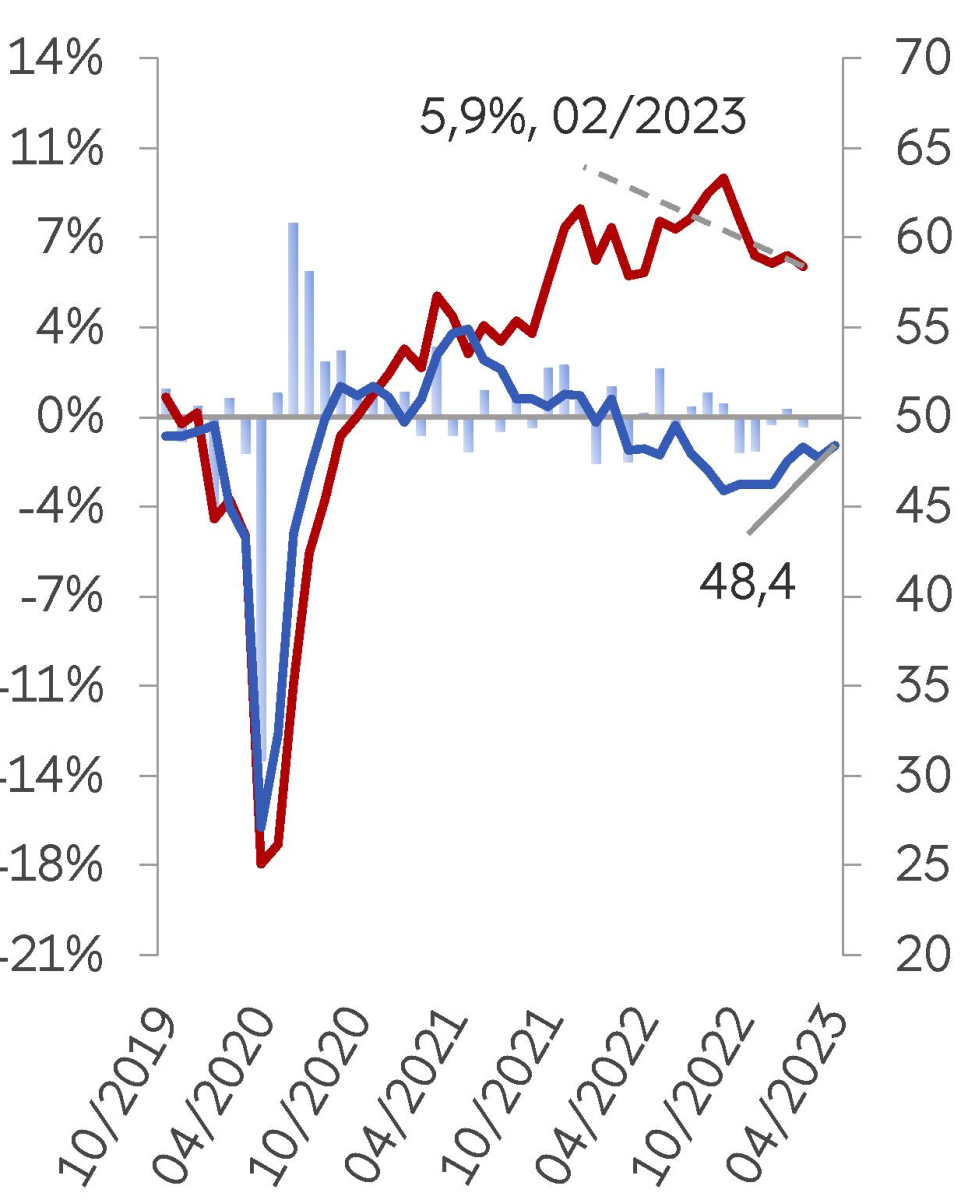

Trong tháng 4/2023, thương mại toàn cầu tiếp tục xu hướng đi xuống. Chỉ số PMI New Export Orders (đơn hàng xuất khẩu mới) đã ở dưới mức 50 trong tháng thứ 14 liên tiếp, cho thấy các đơn hàng xuất khẩu tiếp tục giảm. Tuy nhiên, tốc độ sụt giảm sau khi tăng lên trong tháng 3, bắt đầu cho thấy sự chậm lại (48,4 trong tháng 4 so với 47,7 trong tháng 3).

Hình 2: Tăng trưởng thương mại hàng hoá thế giới và PMI New Export Orders

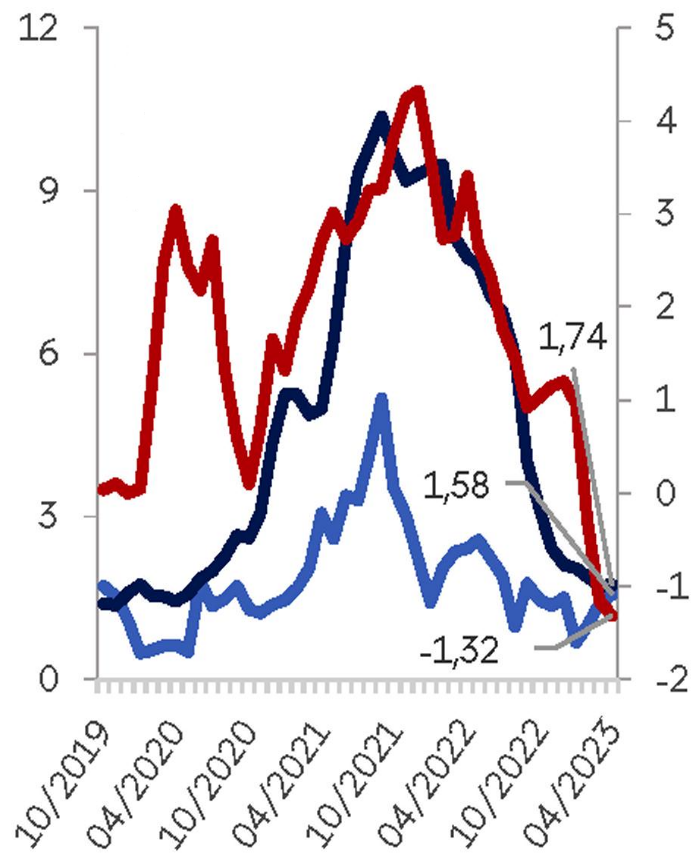

Cột xanh - Thương mại hàng hoá thế giới so với cùng kỳ tháng trước; Đường xanh tím than - Tăng trưởng Thương mại hàng hoá thế giới so với cùng kỳ năm 2019; Đường đỏ - PMI New Export Orders. Nguồn: CPB, IHS Markit. | Hình 3: Chi phí vận tải và Chỉ số gián đoạn chuỗi cung ứng toàn cầu GSCPI

Đường xanh tím than - Baltic Dry Index; Đường màu đen - World Conteiner Index; Đường màu đỏ - GSCPI. Nguồn: Federal Reserve Bank of New York , Sàn giao dịch Baltic, Drewry. |

Số lượng đơn hàng giảm được ghi nhận tại Eurozone, Mỹ, Canada, Nhật Bản, Trung Quốc do lượng hàng tồn kho tích tụ trong giai đoạn 2021-2022, nhu cầu hàng hóa tương đối thấp trong bối cảnh suy thoái kinh tế và áp lực lạm phát, cũng như quá trình chuyển đổi tích cực hơn sang tiêu dùng dịch vụ sau khi đại dịch kết thúc và các yếu tố khác tiếp tục gây áp lực lên thương mại toàn cầu. Dữ liệu về nhập khẩu bằng container tháng 3 và tháng 4 tại Mỹ cho thấy, đà tăng trưởng trở lại sau nửa năm sụt giảm (kể từ tháng 9/2022) lần lượt là 6,9% và 2% so với cùng kỳ tháng trước. Bên cạnh đó, trong tháng 4/2023, kim ngạch nhập khẩu của Mỹ tăng chủ yếu từ Trung Quốc, điều làm dịu đi những xu hướng tiêu cực chung trong toàn bộ hoạt động thương mại toàn cầu.

Hệ thống logistic toàn cầu đang cho thấy xu hướng dần phục hồi. Chỉ số Gián đoạn chuỗi cung ứng toàn cầu (GSCPI) tiếp tục giảm, khi chạm dưới mức thấp nhất kể từ tháng 11/2008. Nguyên nhân chủ yếu là do thời gian vận chuyển đến châu Âu giảm đáng kể vì hoạt động sản xuất suy yếu và các doanh nghiệp sản xuất địa phương hạn chế nhập khẩu, cũng như tỷ lệ hàng tồn kho ở châu Âu và thời gian vận chuyển hàng hàng hoá đến Hàn Quốc giảm. Chỉ số World Container Index với xu hướng giảm từ tháng 9/2021, đã tăng nhẹ trong tháng 4 bởi chi phí vận chuyển container từ Thượng Hải đến Mỹ tăng lên, do các công ty vận chuyển tự đẩy giá. Chi phí vận chuyển xuyên Đại Tây Dương đã giảm trong bối cảnh nhập khẩu từ châu Âu của Mỹ giảm, nhưng vẫn cao gấp đôi mức trước khủng hoảng. Chỉ số Baltic Dry Index cho thấy sự tăng trưởng trong tháng thứ 3 liên tiếp, khi đạt mức tối đa vào tháng 4/2023 kể từ tháng 9/2022, chủ yếu là do hoạt động xuất khẩu quặng sắt và than của Úc cho Trung Quốc và dự kiến sẽ duy trì xu hướng tăng khi thỏa thuận ngũ cốc mới được gia hạn lần thứ ba đến ngày 17/7 năm nay.

Lạm phát - lạm phát tổng thể tiếp tục chậm lại và sự “ổn định” của lạm phát cơ bản tại các nước phát triển

Lạm phát vẫn duy trì sự “chai lì” trước các biện pháp của chính sách tiền tệ và ở mức cao hơn mục tiêu của các ngân hàng trung ương, mặc dù nhìn chung xu hướng giảm phát nhẹ vẫn tiếp tục. Ngoại trừ Trung Quốc, nơi mà lạm phát vẫn ở mức thấp của giai đoạn 2020-2021 và 2008-2009

Tại khu vực Eurozone, xu hướng giảm kéo dài 5 tháng đã chấm dứt: Lạm phát tăng 7,0% trong tháng 4 so với 6,9% trong tháng 3, do giá năng lượng tăng mạnh hơn (2,5% so với -0,9% của cùng kỳ năm trước) và dịch vụ (5,2 % so với 5,1% của cùng kỳ năm trước). Chi phí ăn uống vẫn ở mức cao, nhưng tăng chậm lại ở mức 13,6% (so với 15,5% cùng kỳ năm trước). Đồng thời, lạm phát cơ bản (ngoại trừ các hàng hoá dễ biến động như năng lượng và lương thực), chỉ số chính ECB sử dụng khi đưa ra các quyết định về chính sách tiền tệ, lần đầu tiên tăng chậm lại trong vòng 10 tháng (5,6% trong tháng 4 so với 5,7% trong tháng 3). Một cầu phần quan trọng của chỉ số này là lĩnh vực dịch vụ vẫn đang chịu áp lực tăng giá do tăng lương và sắp vào kỳ nghỉ hè.

Tại Mỹ, lạm phát giảm tháng thứ 10 liên tiếp xuống mức thấp nhất kể từ tháng 4/2021 là 4,9% (so với 5% trong tháng 3), thấp hơn dự báo của thị trường (5%). Lạm phát của mặt hàng lương thực giảm xuống 7,7% (so với 8,5%), giá nhà đất lần đầu tiên tăng chậm lại sau 2 năm (8,1% so với 8,2%) và giá năng lượng tiếp tục giảm (-5,1% so với - 6,4% trong tháng 3), trong đó xăng (-12,2% so với -17,5%) và dầu mazut (-20,2% so với -14,2%). Rủi ro khủng hoảng trong lĩnh vực ngân hàng Mỹ và suy thoái kinh tế (tăng trưởng GDP giảm xuống còn 1,1% trong quý I/2023) đang được dự báo sẽ khiến lạm phát tiếp tục giảm tốc. Tuy nhiên, cuộc chiến chống lạm phát bị cản trở bởi những chỉ báo mạnh mẽ của thị trường lao động. Tốc độ tăng tiền lương là 4,4% so với cùng kỳ năm trước, số lượng việc làm mới đạt 253 nghìn và vượt quá dự báo (180 nghìn), và tỷ lệ thất nghiệp ở mức thấp nhất trong 53 năm qua (3,4%). Chính vì vậy, cho đến nay lạm phát cơ bản vẫn tương đối ổn định (ở mức 5,5% trong tháng 4 - cũng như trong quý I/2023) và không giảm.

Tại Trung Quốc, lạm phát giảm tháng thứ 3 liên tiếp và ở mức 0,1% trong tháng 4 so với 0,7% trong tháng 3, mức thấp nhất kể từ tháng 2/2021. Lạm phát của mặt hàng lương thực giảm xuống mức thấp nhất trong 13 tháng và tăng 0,4% (so với 2,4% trong tháng 3) ), và phi lương thực là 0,1% (so với 0,3%) do giá giao thông, nhà ở và dịch vụ xã hội giảm. Đồng thời, lạm phát cơ sở không biến động (0,7%), trong khi chỉ số giá sản xuất giảm xuống -3,6% (thấp nhất trong vòng 3 năm kể từ tháng 6/2020). Các chỉ số có giá trị thấp do cả yếu tố mùa vụ lương thực lẫn nhu cầu của dân số đối với bất động sản không cao. Do đó, lĩnh vực xây dựng (chiếm 30% GDP của Trung Quốc) đang bị suy giảm nghiêm trọng, và giá nguyên vật liệu (bao gồm thép và xi măng) đang lao dốc.

Chính sách tiền tệ - Lãi suất bình ổn của FED

Trong tháng 4 và đầu tháng 5, các ngân hàng trung ương tiếp tục chính sách thắt chặt trong bối cảnh lạm phát cơ bản liên tục tăng cao. ECB, FED, Ngân hàng Trung ương Trung Quốc và Ngân hàng Nga đã tổ chức các cuộc họp về lãi suất cơ bản và chính sách tiền tệ.

Bảng 2: Lãi suất chủ chốt và lạm phát (% so với cùng kỳ năm trước)

Quốc gia | Lãi suất | Lạm phát | Lãi suất thực | Phản ứng của NHTW |

Mỹ | 5,13 | 4,9 | -0,23 | + |

Eurozone | 3,75 | 7,0 | -3,25 | + |

Anh* | 4,5 | 8,5 | -4,0 | + |

Trung Quốc | 3,65 | 0,1 | 3,55 | - |

Ấn Độ | 6,5 | 4,7 | 1,8 | + |

Nhật Bản | -0,1 | 3,2 | -3,3 | - |

Hàn Quốc | 3,5 | 3,7 | -0,2 | + |

Malaysia | 3,0 | 3,4 | -0,4 | + |

Philippines | 6,25 | 6,6 | -0,35 | + |

Thái Lan | 1,75 | 2,7 | -0,92 | + |

Indonesia | 5,75 | 4,3 | 1,42 | + |

* Dự báo lạm phát của tháng 4.

Nguồn: BIS, số liệu của các NHTW.

Bất chấp tình hình bất ổn trong lĩnh vực ngân hàng, bao gồm cả việc đóng cửa First Republic Bank, hôm 03/5 FED đã tăng lãi suất cơ bản lên thành 5-5,25% - đây là mức kỷ lục kể từ năm 2006. Hiện tại, FED đang phát tín hiệu tạm dừng tăng lãi suất, trong khi thị trường cho rằng chu kỳ tăng đã kết thúc và dự kiến sẽ giảm vào tháng 9/2023, bởi vì việc thắt chặt hơn nữa chính sách tiền tệ có thể dẫn đến chuỗi đổ vỡ ngân hàng mới. Tuy nhiên, FED đã nhấn mạnh việc tiếp tục thắt chặt định lượng; trong cả tháng 4, tài sản của cơ quan này đã giảm 136 tỷ USD; vào tháng 4, FED đã ngừng cung cấp những khoản vay bổ sung cho các ngân hàng, điều từng thực hiện trong tháng 3 để duy trì sự ổn định của hệ thống ngân hàng.

Hôm 04/5, ECB đã tăng lãi suất cơ bản lên thành 3,75% trong bối cảnh áp lực lạm phát tiếp tục gia tăng; tuy nhiên, tốc độ tăng lãi suất đã chậm lại trong tháng 5 (so với 0,5 đpt trong tháng 3). Tài khoản của ECB đã giảm 12 tỷ euro trong tháng 4: -15 tỷ euro do giảm gói cổ phiếu APP và +3 tỷ euro nhờ tái đầu tư chứng khoán có thanh khoản. Những động thái này phù hợp với các thông báo gần đây của ECB về việc giảm gói tài sản APP xuống 15 tỷ hàng tháng chỉ với hoạt động tái đầu tư một phần (từ tháng 7/2022 đến tháng 2/2023 là toàn bộ), từ đầu quý III/2023 dự kiến chấm dứt hoàn toàn hoạt động tái đầu tư này. Hôm 09/5, Ngân hàng Nhân dân Trung Quốc đã giữ nguyên lãi suất (3,65%).

Chính sách tài khóa - những rủi ro vỡ nợ kỹ thuật của Mỹ

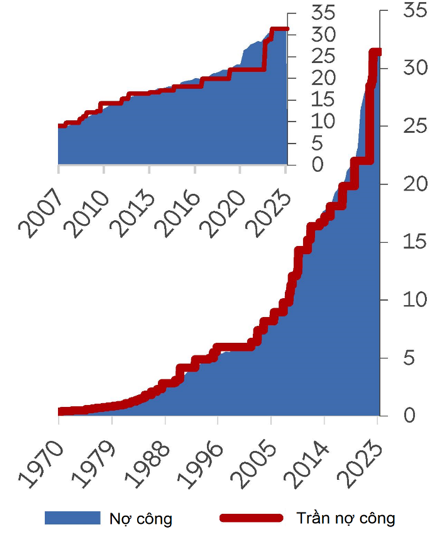

Những cuộc tranh luận chính trị tiếp tục diễn ra xung quanh việc tăng trần nợ ở Mỹ. Hạ viện đã thông qua kế hoạch của Đảng Cộng hòa nhằm tăng trần nợ quốc gia của Mỹ thêm 1,5 nghìn tỷ USD (lên thành 32,9 nghìn tỷ USD) để đổi lấy việc giảm đáng kể chi tiêu ngân sách. Khả năng kế hoạch sẽ được Thượng viện do Đảng Dân chủ lãnh đạo thông qua là thấp, tuy nhiên nhưng nó buộc tổng thống Biden phải ngồi xuống đàm phán các điều khoản nâng trần nợ công.

Hình 4: Nợ công và trần nợ công của Mỹ giai đoạn 1970-2023, nghìn tỷ USD

Nguồn: US Treasury.

Hồi tháng 01/2023, nợ công của Mỹ đã chạm mức trần 31,4 nghìn tỷ USD. Giữa Đảng Dân chủ và Đảng Cộng hòa đang diễn ra cuộc chiến gay gắt về vấn đề nâng trần nợ công, nếu không Mỹ sẽ vỡ nợ ngay trong mùa hè này.Vào tháng 4, Đảng Cộng hòa đưa ra dự luật cho phép nâng trần nợ quốc gia, đồng thời giảm 9% chi tiêu chính phủ và sau đó tăng không quá 1%/năm trong 10 năm tới. Tuy nhiên, Đảng Dân chủ lên tiếng không ủng hộ, bởi vì điều này sẽ đi ngược với những cam kết từng được đưa ra trong chiến dịch tranh cử. Mỹ cần cắt giảm chi tiêu vì một loạt lý do, bao gồm: (i) Nợ của chính phủ Mỹ đang tăng với tốc độ cao (+6% trong 2022 so với cùng kỳ năm trước); (ii) Nền kinh tế đang giảm tốc (GDP tăng 1,1% trong quý I/2023 sau khi tăng 2,6% trong quý IV/2022); (iii) Cuộc khủng hoảng của hệ thống ngân hàng có lẽ vẫn chưa có hồi kết, trong cả bối cảnh các vấn đề của lĩnh vực bất động sản; (iv) Lãi suất của FED đang ở mức cao nhất kể từ năm 2006 và chi phí trả nợ đang gia tăng. Khả năng Mỹ nâng trần nợ công là cao vì trong các lợi ích kinh tế của Mỹ - ngăn chặn tình trạng vỡ nợ và những hậu quả của nó trong điều kiện tình hình kinh tế trong nước khó khăn. Tuy nhiên, từ quan điểm chính trị, mức độ phân cực cao giữa Đảng Cộng hòa và Đảng Dân chủ có thể làm phức tạp quá trình thống nhất về vấn đề này. Hồi năm 2011, khi Mỹ đứng trước khả năng vỡ nợ, những cuộc cãi khiến xếp hạng tín dụng của Mỹ bị rớt và gây ra sự sụp đổ của thị trường chứng khoán, còn vào năm 1971, thông báo về tình trạng vỡ nợ của Mỹ sau khi bãi bỏ việc neo đồng USD vào giá vàng không chỉ làm trầm trọng thêm tình hình trong nước, mà còn dẫn đến sự thay đổi trong cấu trúc của hệ thống tài chính toàn cầu.

Nguyễn Quang Huy, Vụ Kinh tế tổng hợp lược dịch và tổng hợp (Nguồn: https://wec.hse.ru/globbarohse)

In bài viết

In bài viết